发票的分割单该怎么开?

的有关信息介绍如下:分割单由取得和保存原始凭证比如发票的单位,向应取得而未取得原始凭证的单位出具。对于开具分割单的单位而言,分割单属于内部凭证;对于取得分割单的单位而言,分割单属于外部凭证

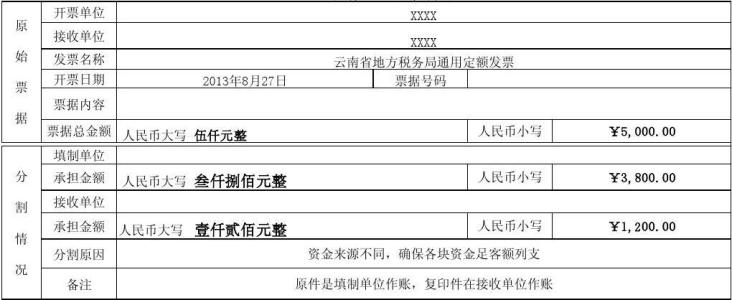

《企业所得税税前扣除凭证管理办法》本身并没有对分割单如何填制进行明确。对此,可以按《会计基础工作规范》(财会字〔1996〕19号)的要求进行填制,即分割单必须具备原始凭证的基本内容:凭证名称、填制凭证日期、填制凭证单位名称或者填制人姓名、经办人的签名或者盖章、接受凭证单位名称、经济业务内容、数量、单价、金额和费用分摊情况等。

使用分割单时应注意以下三个问题:

首先,从地域来讲,《企业所得税税前扣除凭证管理办法》第十八条规定的是“在境内接受劳务”,从境外购进劳务原则上应按《企业所得税税前扣除凭证管理办法》第十一条的规定处理,即“企业从境外购进货物或者劳务发生的支出,以对方开具的发票或者具有发票性质的收款凭证、相关税费缴纳凭证作为税前扣除凭证。”

其次,从分摊对象来讲,《企业所得税税前扣除凭证管理办法》第十八条规定的“企业与其他企业(包括关联企业)、个人在境内共同接受应税劳务”不包括货物,而第十九条规定的企业租用(包括企业作为单一承租方租用)办公、生产用房等资产发生的费用则包括货物(比如水、电、燃气)等各项支出。

最后,根据《企业所得税税前扣除凭证管理办法》第十九条的规定,企业作为单一承租方租用办公、生产用房等资产发生的水、电、燃气、冷气、暖气、通讯线路、有线电视、网络等费用,出租方采取分摊方式的,企业以出租方开具的其他外部凭证作为税前扣除凭证。此时严格来讲出租方也应开具分割单,只是出租方承担的比例为零。

参考资料来源:百度百科-原始凭证分割单

版权声明:文章由 百问家 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.baiwenjia.com/article/210554.html