三险一金专项扣除标准

的有关信息介绍如下:

“三险一金”是用人单位给予劳动者保障性待遇的合称。主要包括养老保险、医疗保险、失业保险和住房公积金。

企事业单位按照国家或省级人民政府规定的缴费比例或办法实际缴付的“三险一金”免征个人所得税,超过规定比例和标准缴付的,超过部分并入个人当期的工资、薪金收入,计征个人所得税。

个人按照国家或省级省级政府规定的缴费比例或办法实际缴付的“三险一金”,允许在个人应纳税所得额中扣除,超过规定比例和标准缴付的,超过部分并入个人当期的工资、薪金收入,计征个人所得税。

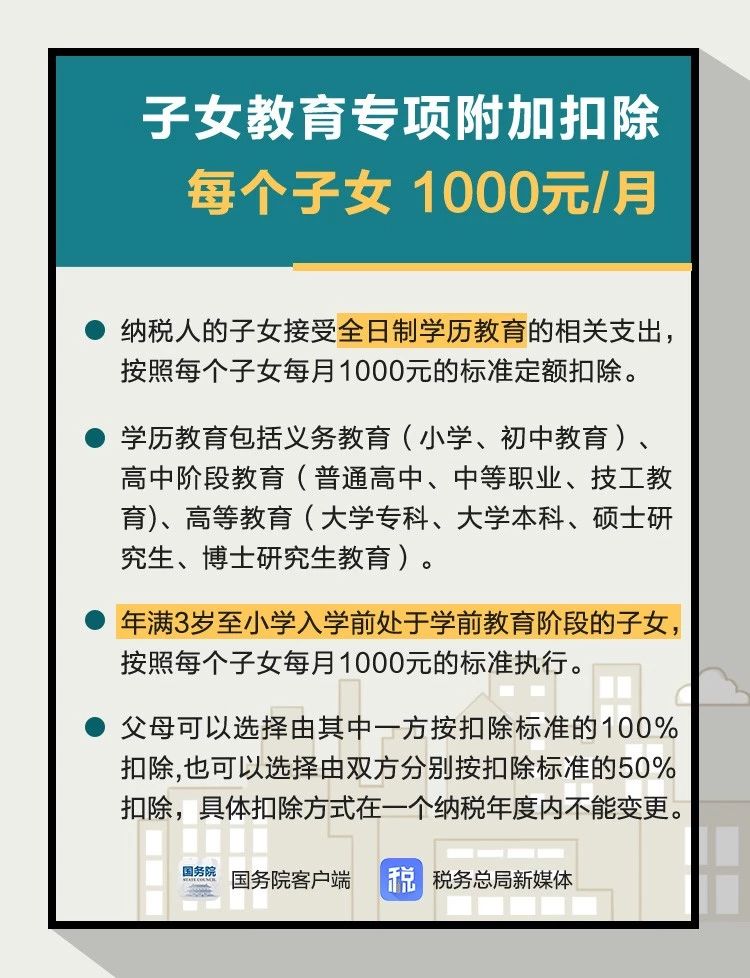

法律依据:《个人所得税专项附加扣除暂行办法》明确子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等6项专项附加扣除的标准。

“三险一金”是用人单位给予劳动者保障性待遇的合称。主要包括养老保险、医疗保险、失业保险和住房公积金。

企事业单位按照国家或省级人民政府规定的缴费比例或办法实际缴付的“三险一金”免征个人所得税,超过规定比例和标准缴付的,超过部分并入个人当期的工资、薪金收入,计征个人所得税。

个人按照国家或省级省级政府规定的缴费比例或办法实际缴付的“三险一金”,允许在个人应纳税所得额中扣除,超过规定比例和标准缴付的,超过部分并入个人当期的工资、薪金收入,计征个人所得税。

法律依据:《个人所得税专项附加扣除暂行办法》明确子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等6项专项附加扣除的标准。

版权声明:文章由 百问家 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.baiwenjia.com/answer/208957.html