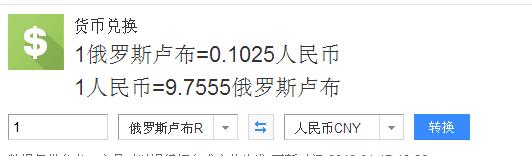

个人税收标准

的有关信息介绍如下:

1、个人月收入在5000及以下,不需要缴纳个人所得税;2、个人月收入大于5000小于或等于8000 的部分,需要缴纳3%的个人所得税; .3、个人月收入大于8000小于或等于17000 的部分,需要缴纳10%的个人所得税; 4、个人月收入大于17000小于或等于30000的部分,需要缴纳20%的个人所得税;5、个人月收入大于30000小于或等于40000的部分,需要缴纳25%的个人所得税;6、个人月收入大于40000小于或等于60000的部分,需要缴纳30%的个人所得税;7、个人月收入大于60000小于或等于85000的部分,需要缴纳35%的个人所得税;8、个人月收入大于85000以上的部分,需要缴纳45%的个人所得税。拓展资料:个人所得税率是个人所得税税额与应纳税所得额之间的比例。个人所得税率是由国家相应的法律法规规定的,根据个人的收入计算。 缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。免税率1、免税率亦称“税率为零”。指对某种课税对象和某个特定环节上的课税对象,以零表示的税率。从理论上说,零税率与免税是不同的。免税是指对某种课税对象和某种纳税人,免除其本身负担的应纳税额,而外购的货物或劳务仍然是含税的。2、税率为零不仅纳税人本环节课税对象不纳税,而且以前各环节转移过来的税款亦须退还,才能实现税率为零。但在实际工作中,税率为零的含义在不同税种上的使用,并不严格。如所得税往往对应纳税所得额的免税金额部分以零税率表示,当然所得税并无转移税额的问题。再如固定资产投资方向调节税,规定税率为零的投资项目仅指免掉投资项目本身应纳税额,其外购各种商品和劳务,实际上都是含税的,并不退还其已纳增值税税额。真正体现零税率理论上定义的,是增值税对出口产品实行零税率,即纳税人出口产品不仅可以不纳本环节增值额的应纳税额,而且可以退还以前各环节增值额的已纳税款。3、增值税的免税规定,只是免除纳税人本环节增值额的应纳税额,纳税人购进的货物和劳务中仍然是含税的。对出口产品实行零税率,目的在于奖励出口,使我国产品在国际市场上以完全不含税的价格参与竞争。